近年来,受肺炎疫情危害,好几家银行的信用卡贷款逾期率持续飙升,贷后态势遭遇不容乐观挑戰。

中央银行发布第二季度付款管理体系运作整体状况,二季末银行信用卡总贷款逾期达854.28亿人民币,环比二零一零年贷款逾期信用额度提高了10倍。发售银行中报数据信息显示信息,六大行信用卡不良率均有一定的仰头。

当今,愈来愈多的银行添加风控精兵,信用卡销售市场迈入更严风控。另外,迫不得已贷款逾期风险性工作压力,前不久农业银行、交通银行、招商银行等好几家银行,相继进行信用卡不良贷款适用证劵。

好几家上市银行信用卡不良率上升

前不久,中央银行发布第二季度付款管理体系运作整体状况,截止二季末,银行卡授信额度总金额为17.91 万亿,信用卡贷款逾期大半年未偿银行信贷总金额854.28 亿人民币,占信用卡应偿银行信贷账户余额的1.14%。

此前,伴随着今年银行半年报的公布,有关信用卡业务流程数据信息也随着闪过。数据信息显示信息大部分银行信用卡不良率较去年末上升较多。

六大行不良率均有一定的仰头。在其中交通银行信用卡不良率最大2.90 %,比今年末升高0.52个点。建设银行信用卡不良率最少为1.17%,比今年末升高0.14个点。

其他四家中,农业银行信用卡不良率1.81%,邮储银行信用卡不良率1.99%,中国银行信用卡不良率2.57%,工银信用卡不良率2.65%,各自较上年升高0.24%、0.25%、0.35%、0.44%

股份合作制银行信用卡不良率相较六大行,可以说有过之而不及。在这里7家里,浦发银行银行不良率最大达3.31%,比今年末升高了1.01个点。民生工程银行不良率3.23%,比今年末升高0.75个点。

招商合作银行在股权行中不良率最少为1.85%,却也比今年末升高了0.五个点。中信银行银行、安全银行、兴业银行银行信用卡不良率各自为2.5%、2.44%、2.35%、2.01%,较今年末升高均超出0.五个点。中华银行信用卡存贷比为2.44%,较上年底降低0.79个点。

交通出行银行首席风险官张辉在半年报销售业绩新品发布会上表明,这家银行逾期贷款提升主要是由信用卡增加欠佳冲高与存量客户风险暴露双向要素造成 。在其中,信用卡业务流程上半年度增加欠佳占比达26%。伴随着新开卡现行政策和对策实体模型进一步提升,信用卡业务流程欠佳从6月刚开始出現下降,预估第三季度信用卡新产生欠佳额可能落入之前水准。

实际上,以往两年信用卡发行量不断暴发提高,许多 银行信用卡业务流程都遭遇转折点,风险性逐渐曝露。加上2020年上半年度受肺炎疫情危害,银行信用卡业务流程遭受非常大冲击性,催款工作压力步步高升。

贷后不容乐观,更严风控起动

对于信用卡销售市场不容乐观的贷后态势,管控最近数次出文。

6月24日,我国银监会在《关于开展银行业保险业市场乱象整治“回头看”工作的通知》中强调,信用卡业务流程虚报顾客偿债或违背“刚度扣除”要求,提升总信用额度限制监管;预支现钱业务流程信用额度设定过高,不符谨慎管理方法规定,资产主要用途监管不到位,违反规定流入非消費行业。

4月12日,我国银监会消费者保障局在《关于合理使用信用卡的消费提示》中强调,一些顾客过多依靠信用卡透现消費,承受了超过其还款工作能力的超大金额信用卡借款,乃至深陷“借新还旧”“以贷还贷”的状况,造成 资金短缺、还贷工作压力增长等难题。顾客理应正确对待信用卡作用,客观透现消費,不必“以贷还贷”“借新还旧”,更不必“短借常用”,有效充分发挥信用卡等消费性借款专用工具的消費适用功效。

愈来愈多的银行也添加风控精兵,信用卡遭遇更严风控时期。

据数金观查不彻底统计分析,自2020年10月近10家银行公布了《关于进一步明确信用卡资金用途的公告》。在其中广发银行银行首先公布,安全、中信银行、中国银行、农业银行、中华、兴业银行等好几家银行相继跟踪,对于信用卡应用范畴做出限定。

公示内容如出一辙。大部分银行在公示中表明将进一步加强信用卡标准应用,明确规定信用卡透现理应用以消費行业,用户不可根据不正规买卖方式或别的方式故意骗取银行资产、積分和利益等,信用卡只有用以一切正常消費行业,不可用以产运营、理财投资、房地产业等非消費行业。第三方支付买卖已不积累積分,标准客户用卡,节约成本。

这种公示中还提醒称,用户不标准用卡时,银行或停止所有作用。

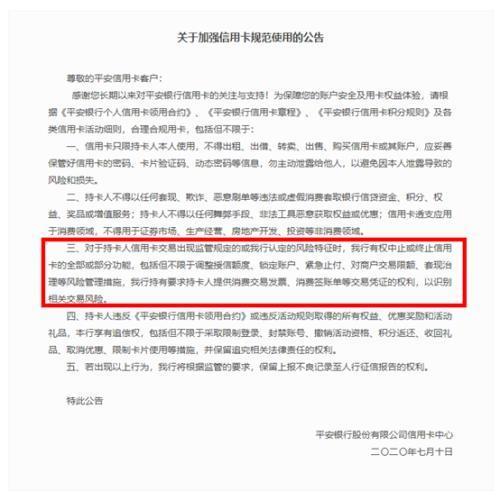

比如,平安银行在要求中称,当用户信用卡买卖出現管控要求的或安全银行评定的风险性特点时,安全银行有权利中断或停止信用卡的所有或一部分作用,包含但不限于调节信用额度、锁住帐户、应急冻结、对商家店铺买卖额度、TX整治等风险管控对策。

有关公示一出,许多客户在各种信用卡社区论坛上调侃称,收到银行调额信用卡被冻结通告。在其中有客户称,“工商银行有二张信用卡,卡1有实卡,一直在用,卡2没领过卡都没有激话过,刚接到短消息信用额度降至0。”

“如今各种银行风控严治,以往多放下去的信用额度大部分要取回来到,在操作过程中,银行感觉客户用不上这么多,便会把信用额度取回来,可省则省。”一位银行从业者表明,“信用卡风控分成事先、事中合过后,事先靠严苛风控,事中靠消費特点,过后靠催款。很多年从事,发觉仅有事先风控最有效的方式。”

追寻"接盘",解决欠佳负担

为了更好地解决贷款逾期及消化不好财产,银行信用卡除开升級风控以外,竞相刚开始发行信用卡不良贷款适用证劵。依据CNABS网址显示信息,招商银行、农业银行和交通银行的好几家大行刚开始找寻接盘,”推卸责任”信用卡不良贷款。

截至9月27日,在2020年发行的不良贷款适用证劵新项目中,以信用卡逾期贷款做为基本财产的新项目有19个,发行规模总共44,57亿人民币。在其中发行规模较大 的是中国国防银行,2020年共发行了么加一笔,总共8.43亿人民币。商品“建鑫2020-4”规模为4.72亿人民币,商品“建鑫2020-2”规模为3.71亿人民币。次之为中国工商银行,今年也发行了么加一笔,规模总共7.15亿人民币。

交通出行银行的“交诚2020-1”发行规模为4.五亿元,每笔发行规模仅次中国国防银行商品。中信银行银行商品规模也超出了4亿元,为4.一亿元。

业界见解广泛认为,发行相近证劵针对银行而言,尽管转让了一部分当今赢利室内空间,可是总体還是相对性正脸的。

麻袋研究院高级研究员苏筱芮剖析称,银行那样做的益处,一是能够解决掉欠佳负担,空出资产来扩展别的业务流程;二是减轻信贷管理工作压力,根据规范化ABS的发行寻找“接手方”,完成轻装前行;三是考虑管控规定,应急处置掉不良贷款之后,在资产填补等层面的工作压力也会有一定的缓解。

“积极解决风险性,脱离坏账损失,比捂盖子好些。另外欠佳出来后外界方接任催款幅度很有可能提升。” 西南财大金融学院数字贸易研究所负责人陈锐剖析表明。

另外信用卡不良贷款,在销售市场上還是较为火爆的。有从业者告知数金观查,“信用卡债务额度小、分散性高、无偏性较高,历史时间总体收购水准不确定性较小,有利于缓凝买卖利用率不确定性的风险性。”

但是,这也并不代表着项目投资此类商品是沒有风险性的。

中国建设银行的“建鑫2020-4”在产品简介中称,“此次财产适用证劵的基本财产为无质押担保的欠佳信用卡债务,进入化粪池财产缺乏根据应急处置质押物的第二还贷来源于。假如私募基金资产项下的一切贷款人的具体资金回笼额度未做到依据历史时间数据预测的现金流量,很有可能造成 私募基金资产的现金流量没法做到预估水准,从而很有可能危害当期证劵的付息,投资者因而很有可能遭到损害。”